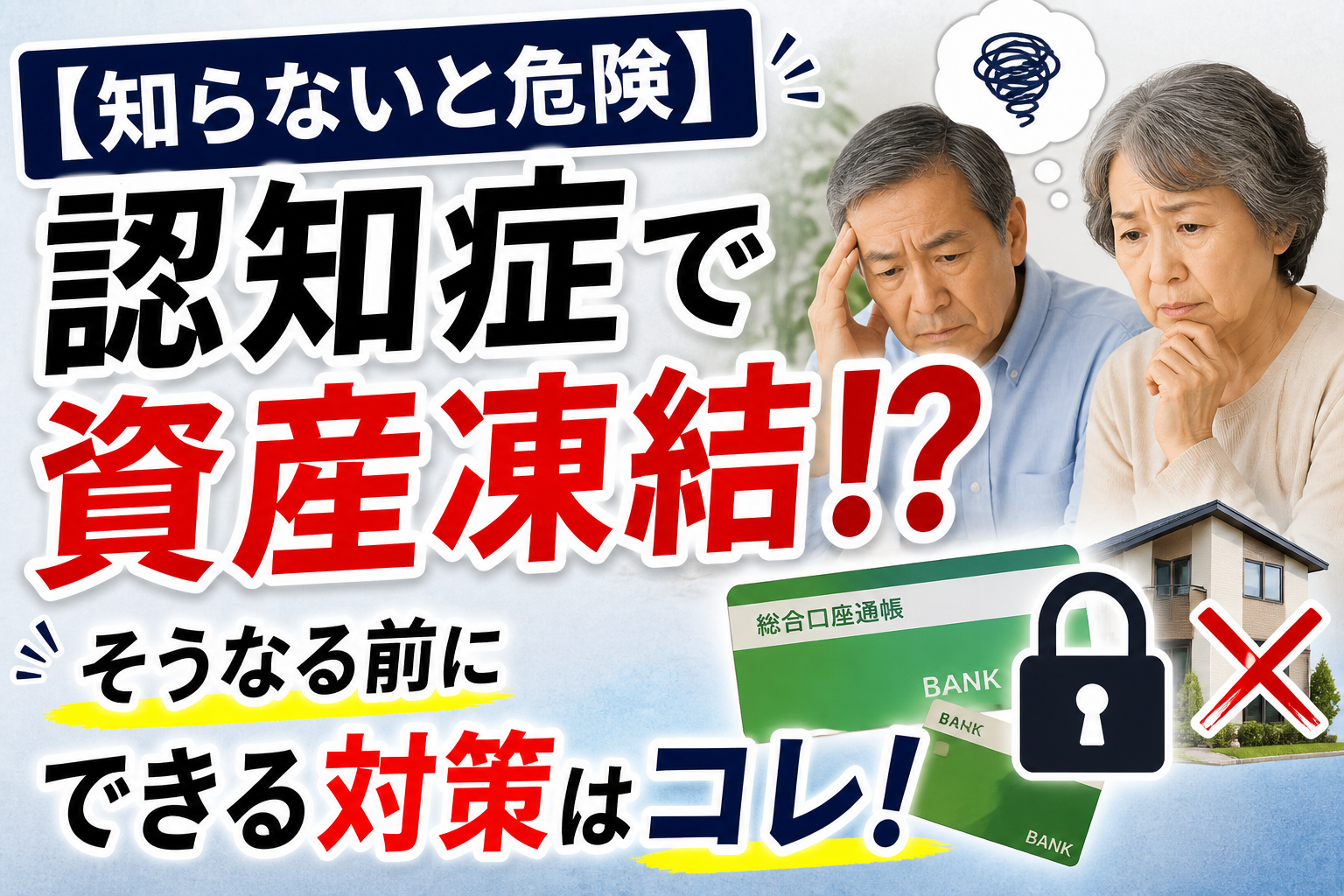

「親のお金が使えない…」その現実、知っていますか?

・親が認知症になったら預金はどうなる?

・家族が代わりに引き出せる?

・投資している資産はどうなる?

こうした疑問を持ちながらも、「まだ大丈夫だろう」と後回しにしていませんか?

結論からお伝えします。

👉 認知症になると資産は「凍結」されます。

つまり、

・銀行預金を引き出せない

・定期預金を解約できない

・株や投資信託を売却できない

・自宅を売ることもできない

👉 お金があっても“使えない状態”になるのです。

なぜ資産凍結が起きるのか

これは金融機関が厳しく管理しているためです。

認知症などにより判断能力が低下すると、

👉 「本人の意思確認ができない」

と判断されます。

その結果、

👉 すべての資産がストップ

します。ここで重要なのは、

👉 家族でも自由に扱えないという点です。

いくら子どもや親族が通帳やキャッシュカードを窓口持っていても、

👉法律上は「本人の意思が不明」とされるため 勝手に引き出すことは原則できません。

たとえ本人のための支出があっても本人の銀行口座からは引き出すことはできません。

実際に起きるリアルな問題

・介護施設の費用が払えない

・入院費・医療費が出せない

・日常の生活費すら動かせない

そして多くの場合、

👉 子ども世代が立て替えることになります。

ここで大きな問題になるのが、子育て世帯との「ダブル負担」です。

・子どもの教育費

・住宅ローン

・親の介護費

👉 家計が一気に崩れるリスクがあります。

よくある勘違い|家族なら自由に使える?

これは非常に多い誤解です。

👉 「親のお金だから使える」

これは完全にNGです。実際には、不正引き出しと判断される可能性もあります。

また、金融機関は異変を察知すると、即座に口座を凍結します。

👉 一度凍結されると解除は非常に困難です。

従来の対策「成年後見制度」の限界

ここで登場するのが、成年後見制度です。

成年後見制度とは

本人の法律上の代理人(後見人)を選任して、その代理人が本人に代わって手続を行う制度です。

後見人の選任は家庭裁判所で行います。

例えば、認知症になった人がいた場合、成年後見を開始してもらう申立てを家庭裁判所に行い、裁判所が後見人を選び、選ばれた後見人が本人に代わって各種手続を行うものです。

メリット

成年後見制度を利用すると以下のメリットが得られます。

・資産管理が可能になる

・生活費の支払いができる

しかしデメリットが大きい

一方で、この制度は以下のようなデメリットが大きく、親族にとっては負担が大きくなります。

・自由にお金を使えない

・資産運用ができない

・家庭裁判所の管理下に入る

・専門家が後見人になることが多い

・報酬は本人の財産から出される

しかも

👉 一度始めると基本的に終了できません

つまり、

👉 「守ることはできるが、柔軟に使えない制度」と言えます。

今注目されている「家族信託」という選択

そこで、今注目されているのが、家族信託です。

家族信託は、

👉元気なうちに家族へ資産管理を任せる制度

です。

つまり、認知症になる前に対策する仕組みと言えます。

家族信託の強み

👉 柔軟に資産を動かせること

です。例えば、

・預金の引き出し

・不動産の売却

・資産運用の継続

👉 これらの行為が家族の判断で可能になります。

成年後見との決定的な違い

家族信託のメリットを把握する上で、成年後見制度の違いをまとめてみました。

| 比較 | 成年後見 | 家族信託 |

|---|---|---|

| タイミング | 認知症後 | 元気なうち |

| 自由度 | 低い | 高い |

| 運用 | 不可 | 可能 |

| 費用 | 継続負担 | 初期のみ |

👉 結論:事前対策なら家族信託が圧倒的に有利

実はかなり高確率で起きる問題

現在、高齢者の約5人に1人が認知症と言われています。

さらに将来は、1000万人規模になる予測もあります。

つまり「誰でも当事者になる可能性」があるといえます。

また、認知症は突然ではなく、徐々に進行します。

そのため、

・まだ元気そう

・判断できている

と思っていても、気が付いた時には、その時点で対策はできないことも多いです。

じゃあ何をすればいいのか?答えはシンプル!

結論はシンプルです。

👉 元気なうちに準備する

これしかありません。ただしここが難しく

・制度が複雑

・何から始めればいいか分からない

・専門家に相談しにくい

ここで止まっている人がほとんどです。

最も現実的な第一歩「おやとこ」が選ばれている理由

そこでおすすめなのが、「おやとこ」という家族信託です。![]()

![]()

・司法書士などの専門家が対応

・家庭状況に応じた提案

・全国対応

👉 初めてでも安心して相談できます

行動はシンプル|相談するだけで未来が変わる

ここまで読んだ方にやってほしいことは1つです。

家族信託の無料相談をしてみることです。

・完全無料

・相談だけOK

・無理な契約なし

👉 「知るだけ」でリスクは大きく減りますよ

👉 【PR】家族信託のおやとこ

まとめ|資産を守れるかは“準備”で決まる

認知症による資産凍結は、

・誰にでも起こる

・一度起きると戻せない

・家族に大きな負担

👉 非常に現実的なリスクです。

そして、

👉 守れるのは「今だけ」です。

コメント