このようなお悩みをお持ちの方は多いようです。

いろんな病気が治され、予防できるようになった日本では、平均寿命も伸びていっています。

健康寿命も延びてくれればいいのですがそうとも限りません。

親が元気なうちにどのような準備をするかが、家族全体の安心に直結します。

実は、我が家でも突然介護問題が勃発し、急に親の資産状況を把握する必要が生じました。

ただ、たまたまではありますが、親が資産状況をまとめてくれていたおかげで無用な混乱を避けることができました。

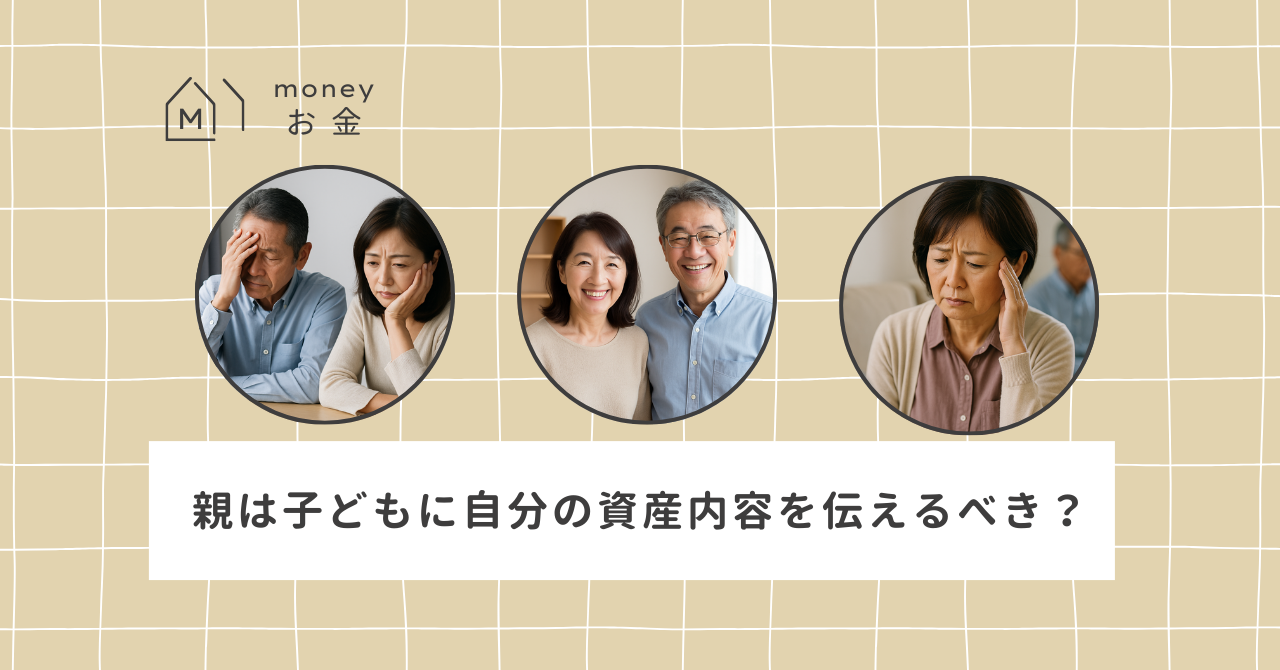

本記事では、そんな筆者の立場から「親が自分の資産内容を子どもに伝えておくべきか?」という問いについて、その考え方や適切なタイミング、注意すべき点、さらには実践的な方法までをご紹介します。

【結論】資産状況は「ある程度」共有しておくべき

全てを伝える必要はありませんが、親は資産について「概要」や「見通し」は共有しておくべきです。

詳細な資産額や資産評価ではなく、「何がどこにあるか」を把握してもらうことが重要です。

具体的には、銀行口座の有無、不動産の所在、加入している保険、借入金の有無など、必要最低限の情報です。

私の友人の話によると、緊急事態で帰省したのに、親の預金通帳やカードを探すのに丸1日かかったという例も…。

ただでさえ、緊急事態が発生している中で丸1日費やしている余裕はないはずです。

このような事態にならないためにも、親子間では資産状況を共有することをおすすめします。

資産状況をある程度共有しておくことで咄嗟の支出や相続が発生した場合に子どもは無用な時間を消費しなくて済みます。

以下で具体的な理由についてご紹介します。

【伝える理由①】トラブルの未然の防止

相続トラブルの防止相続時に多いのが「誰も資産内容を知らない」ことで起きる混乱です。

特にきょうだい間のトラブルは後々の家族関係に深刻な影響を与えることもあります。

情報共有は「家族円満」を守る一歩です。

【伝える理由②】残された子どもの負担軽減

各種手続きをスムーズに進められる相続・年金・保険・銀行解約など、死亡後の手続きは多岐にわたります。

情報が整理されていれば、遺された家族が短時間で必要な申請・手続きに進むことができ、精神的・時間的な負担が軽減されます。

【伝える理由③】支援のタイミングの見極め

今後の生活支援や介護への準備にもつながる高齢になるにつれ生活に不安が出てくる場合、資産状況が見えていれば、子どもたちが支援のタイミングを見極めやすくなります。

また、介護サービスや施設利用にもスムーズに進める助けとなります。

現に筆者の親が介護施設に入所する際には一時金が必要でしたが「親を支援した方がいいのか」「親の負担とすべきか」を短期間で考えることができました。

緊急事態や死後にいろいろ動いてくれるのは子どもです。

その子どもが迷わないためにも親として準備してあげることが礼儀といえます。

【注意点】「ぼかして」みんなに伝える

ただ、子どもにやみくもに伝えればいいというものでもありません。

資産内容を子どもに伝える際は、非常にデリケートな話題でありトラブルを招くことを忘れてはいけません。

以下で注意点をご紹介します。

財産額はぼかしてOK。重要なのは「どこにあるか」

まず大前提として、資産の「正確な金額」までをすべて伝える必要ないと思います。

むしろ、「どの銀行に口座があるか」「不動産はどこにあるか」「保険に加入しているか」「借入金があるかどうか」など、「情報の所在」を整理して伝えることの方が大切です。

これにより、もしもの時に子どもが必要な手続きをスムーズに行うことができます。

感情への配慮を忘れずに。唐突な切り出しは避けましょう。

また、伝え方にも工夫が必要です。

たとえば、「突然こんな話をしてごめんね。でも将来、あなたが困らないようにと思って……」などと前置きすることで、感情的な抵抗を和らげることができます。

親が元気なうちにこの話をするのは縁起でもないと思われることもありますが、「元気なうちだからこそ伝えておきたい」というスタンスが、自然な流れを生みます。

この点、我が家では、親に還元し保険の整理を勧める家庭で、自然と話す機会があり、把握することができていました。

兄弟姉妹への伝え方にも気を配るとよいでしょう。

さらに、きょうだいが複数いる場合は、誰か1人にだけ情報を共有するのではなく、できる限り全員に等しく伝えるように心がけましょう。

情報の不均等が、相続時の誤解や不信感の原因になることもあります。

家族全体で共有する体制を整えておくことが、将来のトラブルを未然に防ぐカギとなるのです。

もちろん我が家では、筆者の知ったことはすべてきょうだいに伝えています。

伝えるタイミングと方法とは?

では、いつどんな方法で伝えるのがいいのでしょうか。

伝えるタイミングは「少し落ち着いて話ができる時間」に

資産内容について子どもに伝えるベストなタイミングは、日常の中でも「少し落ち着いて話ができる時間」を意識して選ぶことがポイントです。

たとえば、年末年始やお盆、法事など、家族が集まりやすい時期は最適です。

これらの場では自然と家族の将来や健康の話題が出やすく、「もし私に何かあったら困らないように、一度話しておこうと思って」と伝えれば、受け入れてもらいやすくなります。

また、親が退職した直後や体調を崩したときなども、「生活が変わるタイミング」として話しやすい瞬間です。

ただし、あくまでも「タイミングの押し付け」にならないよう注意し、会話の流れに沿って話題を切り出すことが大切です。

無理に深刻な雰囲気を作るよりも、「自分自身の整理のためにも、ちょっと聞いてほしいんだ」といった軽いトーンの方がスムーズです。

「見える化」も大事。

伝える際には、口頭だけでなく記録に残す「見える化」も効果的です。あとで「言ったいわない」になることがあるからです。

以下の3つの方法がおすすめです。

エンディングノート

Amazonや楽天、近所の本屋などで1,000円前後から購入でき、資産情報のほか医療・葬儀の希望まで記入可能。1冊常備しておくと安心です。

おすすめの商品はこちらです▼

コクヨ エンディングノート もしもの時に役立つノート 終活 遺言 遺言書 遺言ノート 備忘録 KOKUYO 4901480257648 [M便 1/3]

マネーフォワードME

銀行・証券・クレジットカードなど複数の金融資産を一括管理できる家計アプリ。無料でも十分活用できます。

Googleドライブなどのクラウドサービス

紙媒体が不安な方は、重要情報をPDF等にまとめて家族だけにアクセス権を与えることで、安全かつ柔軟に情報共有が可能です。

資産を“見える化”することは、ただの整理ではなく、家族を守るための大切な一歩です。

【まとめ】ただの整理ではなく、子どものために

我が家では、突然介護の問題が発生しましたが、ある程度親の資産や収入を把握していただため、混乱を避け、スムーズに対応できるようになりました。

「うちにはそんなに資産がないから…」

「まだ元気だから大丈夫」

と思われがちですが、資産の有無にかかわらず、“何がどこにあるか”を共有しておくだけで、残される家族の負担は大きく軽減されます。

エンディングノートの記入や家計管理アプリの導入は、すぐにできる実践的な方法だと思います。

まずは、子どもに「ちょっと話しておきたいことがある」と伝えて、情報共有の第一歩を踏み出してみましょう。

今日がそのきっかけになるかもしれませんよ。また、なかなか時間がないという方はFP(ファイナンシャルプランナー)に資産や今後の見通しを整理してもらうのもおすすめです。

ぜひ検討してみてください▼

筆者活動のご紹介

ここでは、筆者の活動をご紹介します。お力になれるものがありましたらお問い合わせフォームからご連絡ください。

電子書籍(kindle)の出版

このたび、我が家では、親子で挑戦した記録を電子書籍(kindle版)にして出版しています!

その書籍の一部をご紹介します!出版のご相談はご連絡ください。

「やってみな、わからん」M-1グランプリ1回戦突破の小学生兄妹コンビの挑戦記

「家族で遊んで学ぶ起業とお金の仕組み」

ウェブライターのお仕事の受注

筆者はウェブライターとしても活動させていただいております。もしお役に立てることがありましたら、お問い合わせフォームからご連絡いただけますと幸いです。

▼執筆経験のある主なジャンル

・金融系(お金の知識など)

・不動産系

・学習系(特に金融・法律)

・資格

・学校の紹介

・子供の教育

ランキングに参加

現在、「にほんブログ村」のランキングに参加中です。今回の記事に共感していただけましたら、以下の部分をポチっと押していただけますと、筆者の励みになります!

にほんブログ村

最後までご覧いただきありがとうございました。

!(^^)!

お金の勉強

お金の勉強

コメント