このような悩みを持ったことはありませんか。

実は、児童手当について、多くのご家庭が「どう使っていいか分からない」と悩んでいます。

その理由は、家庭の経済状況や子どもの年齢、教育方針によってベストな使い方が異なるからです。

筆者は、ファイナンシャルプランナーの知識を活用し、「使う児童手当」と「貯める児童手当」を分けて管理し、さらに「運用する」ことで、教育資金も計画的に準備しています。

限られた支給額でも、「最強の教育資金」に変っています!

そこで、この記事では、児童手当に簡単にご紹介した上で、「使う」と「貯める」のバランスの取り方や「おすすめの運用方法」について詳しく解説します。

この記事を読めば、きっと児童手当を効率的に使って教育資金を準備することができるはずです。

児童手当は、「いつ」「いくら」もらえるの?

児童手当とは、児童を養育している家庭に国が手当を支給する制度です。

支給額や支給期間は一律で決まっています(所得制限はありません)。

「いつ」もらえるの?

令和6年10月以降、児童手当の支給月は毎年2月、4月、6月、8月、10月、12月で、2か月分の支給です。

児童手当の支給期間は子どもが高校生年代までで、18歳の誕生日後の最初の3月31日までです。

「いくら」もらえるの?

3歳未満は15,000円で、3歳以上18歳の誕生日後の最初の3月31日まで10,000円支給されます(第3子以降は以下のとおり加算されます)。

0歳1ヶ月~高校卒業までに受け取れる児童手当の支給額は約230万円!

みんなは、児童手当を「貯めている」or「使っている」?

では、各ご家庭では児童手当をどうしているのでしょうか。

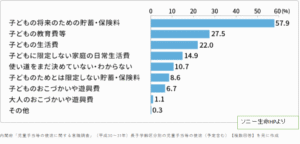

総務省や民間のアンケートは以下のとおりの結果となっています。

このアンケートでは、約6割の回答者が「子どもの将来のための貯蓄・保険料」のために児童手当に充てていると回答しています。

児童手当は多くの子育て世帯で、どちらかというと、子どもの現在の生活ではなく、将来のために活用されていることが分かります。

ただ、子どもの年齢が上がるのと共に教育費の負担が増し、児童手当を子どもの将来への貯蓄に利用することが難しくなります。

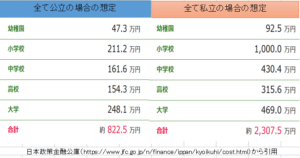

以下の表のとおり子ども1人あたりの教育費を考えると、児童手当(最大で約230万円)を貯蓄に回しているだけでは、不足してしまうことになります。

児童手当を効率的に教育資金に利用することが必要です!

おすすめは、「ハイブリッド運用」

使うか貯めるかで迷うなら、実践をすすめしたいのが「ハイブリッド運用」です。

ハイブリッド運用とは?

児童手当の一部を日常生活や子どもへの投資に使い、残りを将来に備えて貯める方法です。

例えば、児童手当が1万円支給される場合だと…

- 5,000円は貯める

- 5,000円は使う

このように、支給される児童手当の使い道を「分けて考える」ことで…

- 短期的な支出として「使う」

- 長期的な支出に備えるために「貯める」

計画的に積み立てながら、日常生活で必要なときには活用する。

これが最も現実的で、続けやすいスタイルです(使う機会がない場合には「貯める」でOK)。

現在(イマ)と将来のバランスをとる方法です!

貯めるお金は、預貯金ではなく運用して増やす

貯めることとしたお金は、投資に回すことで、よりお金を増やすことも可能となります。

お子さんの教育費がかかりだす時期(例えば大学)までにまだ5年以上の時間があるならぜひ効率的に資産運用することをおすすめします。

「複利」の仕組みを使えるので、時間を味方にできる長期投資がおすすめです!

もちろん投資にはリスクはありますが、オルカンやS&P500といったインデックスファンドに投資をすれば、リスクは少なくなり、資産形成に役立ちます。

また、このような資産運用をするには証券口座の開設が必要です。

そして、利益や配当に税金が関わらない非課税枠があるNISA口座で運用するのがベスト。

この点、SBI証券であれば、簡単に口座を作成することができ、売買手数料等も業界最安値レベルです。開設されていない方は、以下から口座開設をおすすめします(無料)

まとめ

児童手当は、「使う」も「貯める」も正解。

大切なのは、そのお金が子どもと家庭の未来につながる使い方かどうかです。

そのためには、今と将来のバランスをとることがポイントになります。

そして、児童手当を支給されたまま放置せず、計画的に「使う」「貯める」そして「運用する」ことで、数年後に大きな差がつきます。

そのためには「ハイブリッド運用」がおすすめです。

「限られた支給額」を「将来の資産」に変える第一歩を、今こそ踏み出しましょう。

筆者活動のご紹介

ここでは、筆者の活動をご紹介します。お力になれるものがありましたらお問い合わせフォームからご連絡ください。

ランキングに参加

現在、「にほんぶろぐ村」のランキングに参加中です。今回の記事に共感していただけましたら、以下の部分をポチっと押していただけますと、筆者の励みになります!

家計のご相談

筆者はファイナンシャルプランナーと簿記の資格を保有していて、家計管理や節約、簡単なライフプラン、お子さんへの金融教育などについての相談を受け付けています。

お問い合わせフォームからご相談ください。

電子書籍(kindle)の出版

このたび、我が家では、親子で挑戦した記録を電子書籍(kindle版)にして出版しています!

その書籍の一部をご紹介します!出版のご相談はご連絡ください。

「やってみな、わからん」M-1グランプリ1回戦突破の小学生兄妹コンビの挑戦記

ウェブライターのお仕事の受注

筆者はウェブライターとしても活動させていただいております。もしお役に立てることがありましたら、お問い合わせフォームからご連絡いただけますと幸いです。

▼執筆経験のある主なジャンル

・金融系(お金の知識など)

・不動産系

・学習系(特に金融・法律)

・資格

・学校の紹介

・子供の教育

最後までご覧いただきありがとうございました。

コメント