給料は上がらないし、支出は増える一方(泣)

どうしたらいいの?

NISA(ニーサ)が新しくなったって聞いたけど

どんなところが変わるの?

こんな不安や疑問をお持ちの方も多いのではないでしょうか。

給料は上がらないにも関わらず、保険料や税金は上がり、物価までもが上がって、買える物が減って、家計については思いっきり逆風が吹いています。

その埋め合わせをしたいところ。

もちろん副業をして収入を増やしたり、節約を支出を減らしたりすることも大事ですが、同じくらい資産を運用することも重要。

そこで、効果的なツールが「NISA(ニーサ)」です。

NISAは、「配当金・利息・値上がり益の全てが非課税になる」制度です。

通常だと約20%の税金がかかるのにこれが非課税となるという資産運用では必須ともいえるツールです。

実は、このNISA制度が2024年から改正され、より「使える制度」に大変身!

NISA制度を活用できる人は、いわゆる老後2000万円問題も解消し、金銭的に豊かな生活を送ることができるでしょう。

そこで、FPと簿記の資格を持っているインデックス投資家の筆者が、今回は新NISA制度の特徴4選を紹介します。

この記事を読んでいただければ、サクッと新NISAの概要を知ることができます。

なお、この記事では、2023年までのNISA制度を旧NISA、今年からのNISA制度を新NISAと呼称しています。

【新NISA】の特徴4選

新NISA制度は旧NISAから大きく変わりました。主な点としては、次の4点です。

- 旧制度を併用できる

- 非課税枠が1800万円に拡大

- 非課税期間は無期限

- 売却したら非課税枠が復活する

以下で詳しくご紹介します。

【新NISA】の特徴① 旧制度と併用できる

旧NISAには主に2つの類型がありました。一般NISAとつみたてNISAで特徴は以下のとおりでした。

- 一般NISA→「年間120万円×5年間分の投資が非課税になる」

- つみたてNISA→「年間40万×20年分の投資が非課税になる」

2024年の新NISA制度が開始されるまでに現行NISAを活用していた人は、そのまま旧制度のまま利用することができ、2024年からは、これと合わせて、新NISAが利用できます。

例えば、旧つみたてNISAで200万円積み立てている場合、200万円分の非課税枠とともに新制度の非課税枠1800万円も利用することができます。

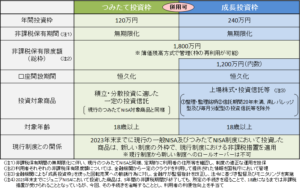

【新NISA】の特徴② 非課税枠が1800万円に拡大

今回の改正で、非課税枠が大幅に増額されています。なお、非課税枠は「取得価格」をベースに算定されます。

例えば、200万円の投資をして、その後、値上がりをして500万円になったとしても、取得した200万円をベースに考えるので、あと1600万円分の非課税枠が利用できることになります。

1800万円の内訳として、「つみたて投資枠」と「成長投資枠」が設けられています。(金融庁HPより抜粋)。

「つみたて投資枠」で、金融庁お墨付きの優良ファンドを購入することができ、成長投資枠はそれ以外の金融商品を購入することができます。

もちろん1800万円全額を優良ファンドに投資することも可能です。

【新NISA】の特徴③ 非課税期間が無期限

旧NISAでは非課税期間がそれぞれ決まっていました(一般NISA5年、つみたてNISA20年)。

しかし、新NISAは非課税期間は無期限。

つまり、いつ買って、いつ売っても非課税になるということになります。生涯の中で時期を問わず、1800万円まで非課税枠が利用できるということです。

【新NISA】の特徴④ 売却したら、非課税枠が復活する

売却したら、非課税枠が復活します。言い換えると非課税額の再利用が可能になります。

つまり1800万円の非課税枠を使って100万円で買った投資商品があったとした場合に、残りの非課税枠は1700万円(1800-100)になります。

しかし、その投資商品を売ったら、また1800万円の非課税枠に戻ります。

1800万円分というのは、死亡するまでに使える非課税枠ではなく、死亡するまで増減し、常に1800万円の非課税枠を持つことができるということです。

まとめ

ここまでの改正を国が行うということは、投資はお金持ちだけがやるものという時代ではないようですね。

「非課税にしてあげるから自分の資産は自分で築きなさい」と言われているような気がしてなりません。

また、この改正の裏では、増税の足音が聞こえてきそうです。

こうした税金についての勉強をしっかりすることが資産形成の一歩になるのではないでしょうか。

そんな中で新NISAは資産形成の心強い味方です。

もちろん、投資にはリスクがありますので、個人の判断ということになりますが、新NISAの活用についてもご検討してみてはいかがでしょうか。

おまけ

このたび、我が家では、子供へのお金の教育について実践した模様を電子書籍(kindle版)にして出版しました!その書籍がこちらです!

https://www.amazon.co.jp/dp/B09XVHJ5P7/ref=cm_sw_r_tw_dp_7RMX4CK1SNP1KRGC1ZFP

我が家で行った家庭内起業の模様をまとめたものです。お子さんのマネーリテラシーを向上させたい方は必見です。

また、実は、ランキングに挑戦中です。今回の記事に共感していただけましたら、以下の部分をポチっとお願いします。筆者の励みになっています!

今回は、以上です。最後までお読みいただきありがとうございます。

コメント