インデックス投資っていう言葉をよく聞くけど、どんな投資?

本当に老後資金を作れるの?どんなリスクがあるの?

こんな疑問やお悩みをお持ちの30代、40代の方は多いのではないでしょうか。

30代から40代は、子育て、介護など周りの環境が騒がしい世代です。家計の面も教育費、車や保険などの出費もあり大忙し。

一方で、何となく「そろそろ老後の準備をしないといけないのでは?」と感じ始める方も多いようです。

筆者も現在40代の3人の子育て中ですが、夫婦で毎月コツコツと【インデックス投資】をした結果、資産は順調に増加中。

そこで本記事では、「インデックス投資」×「複利」×「積み立て」を使って老後資金を準備する方法について、ご紹介します。

この投資方法は、リスクを最大限に抑えつつ、複利効果により、長期的な視点で、少ない資金でできるだけ資産を殖やすことを目指す、ある意味「地味な投資方法」です。

なお、本記事では、特定の銘柄を推奨したり、投資による効果を保証したりするものではありません。あくまで投資にはリスクがつきものですので、最終的にはご自身の責任で行ってください。

インデックス投資とは?

インデックス投資とは、一言でいえば、株式市場全体の動きを追跡する投資方法のことです。

例えば、日程平均株価やNASDAQといった指数(インデックス)の動きと同じようになるように投資をする方法です。

購入者は、インデックスに連動する投資信託を購入するのみ。

あとは「ファンドマネージャー」という投資信託会社の専門家が運用してくれるため、購入者は何もすることはありません。

この方法では、市場全体の平均的なリターンに連動するため、市場全体の成長に参加することができます。

たくさんの銘柄が含まれているので、丸ごと購入することができるので分散させることでリスクを抑えることも可能です。

そしてコストが安いのが特徴的です。詳細は、こちらの記事を御覧ください。

複利効果とは?

複利効果は老後資金を築く上で非常に重要な要素です。複利とは簡単にいうと「雪だるま」です。

初めは、小さい塊でも坂道を転がるうちに、坂道を下っていくうちに、まわりの雪を巻き込んで大きくなる、あのイメージです。

そして坂道が長ければ長いほど、雪だるまは大きくなります。この坂道が「時間」です。

例えば、年利5%の商品があったとします。100万円投資した場合、1年後は、105万円になります。

それをそのまま投資し続けると、2年目以降は、105×1.05=110.25となります。

このように複利を活かせば、時間の経過とともに少しづつ資産が膨らんでいくことが期待できます。

積み立てのメリットは?

投資というとまとまったお金が必要になると思われている方もいるかもしれません。

しかし、インデックス投資は100円から購入することができます。そして、筆者が、おすすめなのは積み立て投資です。

我が家でも大きなお金はありませんので、毎月、コツコツと積み立て投資をしています。

積み立て投資のメリットは、毎月コツコツと購入するので、時間的なリスクが分散させることができます。

一括して購入した直後に暴落してしまうと悲しいですよね。

積み立て投資の場合には、時間を分散することができますので、トータルでみると平均的な値段で購入することができます。

【今から始めるとそれくらいの効果があるのか?】

気になるのは、「どれくらいの効果が出るのか」「どれくらいお金が増えるのか」。

インデックス投資のトータルリターンは概ね3%~10%程度(実際は年によって変動します)。

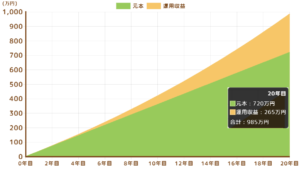

例えば、月3万円積み立てたとして、年利3%のリターンを得る仮定すると、20年後には985万円(積立金額は、720万円)になります。

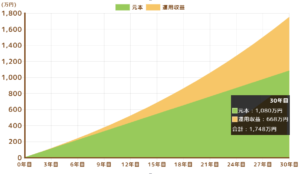

そして、30年後には、約1700万円(積立金額は1080万円)になります。

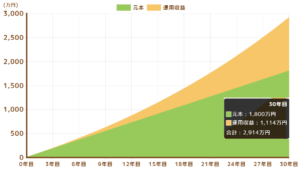

もし、月5万円ならどうでしょうか?

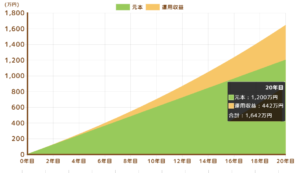

例えば、今日から、月5万円積み立てたとして、年利3%のリターンを得る仮定すると、20年後には1642万円(積立金額1200万円)になります。

30年後には、約2900万円(積立金額1800万円)になります。

さらに詳しいシミュレーションをされたい方は、金融庁のHPで確認することができます。

このように効果を得るためには、積立資金、期間、年利がとても重要になります。

インデックス投資のデメリットは?

インデックス投資には一般的に以下のようなデメリットがあると言われています。

- インデックス(指数)以上のリターンは見込めない

- 元本割れのリスクがある

- 一定の運用コストがかかる(信託報酬など)

- 短期間ではリターンが得られない可能性が高い

インデックス投資のメリットの裏返しで、短期投資には向いておらず、急激な利益が出ることもありません。

「ファンドマネージャー」に託する投資方法であるため、これらのものに手数料などがかかります。

そして、投資である以上、元本割れのリスクもあります。

インデックス投資の始め方

インデックス投資の始め方は非常に簡単です。証券口座を開設をして後は、積み立ての設定をするだけ。

インデックス投資は長期のお付き合いにあるので、大切なのは「手数料」。

証券口座をまだ開設していない人は「手数料」に注目して証券会社を選びましょう!

手数料が安いのはネット証券で、毎日・毎週・毎月と積み立てのタイミングが選べたり、取引銘柄が多いのも特徴的です。

まだ証券口座をお持ちでない方は、まずは、以下から証券口座を開設することをおすすめします。

![]() さらに口座を開設できたら銘柄選定と設定ですが、人気があるのは、以下の2つです。

さらに口座を開設できたら銘柄選定と設定ですが、人気があるのは、以下の2つです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・S&P500インデックス・ファンド

この2つの銘柄は全世界又はアメリカの代表500企業にまるごと投資できるものでリスクが分散されている点が特徴的で手数料も格安です。

そのような理由もあって、老後のための資産形成に購入している人が多いのです。

【まとめ】

老後資金の準備においてインデックス投資は効果的な方法です。

現在30代、40代の方は、老後を迎えるには、あと20年~30年あります。

今、まとまった投資資金がない場合には、時間を味方につけて複利効果で中長期で資産形成することが効果的だと思います。

そして、できるだけ時間的なリスクを分散させるためは、積み立て投資が効果的。

このように低コストで市場全体の成長に参加し、複利効果を活かすことで将来の資金を増やすことができます。

大切なことは「少額でもいいので、できるだけ早く投資を始めること」。![]()

筆者からのお願い

子供へのお金の教育について実践した模様を電子書籍(kindle版)にして出版しました!

その書籍がこちらです!

https://www.amazon.co.jp/dp/B09XVHJ5P7/ref=cm_sw_r_tw_dp_7RMX4CK1SNP1KRGC1ZFP

子供たちとの家庭内起業の模様をまとめたものです。

お子さんのマネーリテラシーを向上させたい方は必見!

また、実は、ランキングに挑戦中です。今回の記事に共感していただけましたら、ポチっとお願いします。すっごく励みになります♪

コメント