一般NISAで投資をしているけど、新NISAではどうしたらいい?

つみたてNISAしているけど、売却しなきゃダメなの?

特定口座で投資しているけど、全てを売却して買い直して、新NISAで運用した方がいい?

2024年から新NISAがスタートしますが、既にNISA口座や特定口座で投資を開始をしている場合、それを継続するのか、それとも新NISA口座で運用するのか、お悩みの方も多いのではないでしょうか。

また、例えば、NISA枠を超えた部分で特定口座を利用して投資している方にとっても、特定口座利用分について、新NISAでどのような対応をとったらよいのでしょうか。

筆者も現在、投資信託と高配当株に投資をしていますが、特定口座、一般NISA、つみたてNISAの各口座を利用しています。

そこで、この記事では、新NISAの概要を確認した上で、現行NISAの出口戦略や新NISAの活用方法についてご紹介します。

本記事の内容は、あくまで筆者の考えによるものなので、実際の新NISAの対応は、ご自身の資産状況などを確認して自己責任でお願いします。

新NISAの概要(前提)

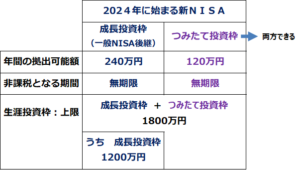

新NISAの概要は、以下のとおりです(出典:楽天証券経済研究所)

ここでのポイントは、以下のとおり。

-

年間のつみたて投資枠が120万円

-

一般投資枠が240万円に拡大

-

両者が併用できること

-

トータルで1800万円まで利用可能(うち成長投資枠は1200万円)

そして、最も大切なのは・・・

既に現行のNISAを利用しているからといって、新NISAの枠が減るようなことはありません。

また逆に、現行のNISAを利用している部分が、新NISAに移行されることもありません。

では、これを前提として、特定口座や一般NISA、つみたてNISAを利用している部分について、どのような対応をするのがいいのか、ご紹介します。

「一般NISAで投資している部分」は新NISAでどうする?

まずは、一般NISAで投資している部分について、新NISAでは、どのような対応をしたらよいのか、筆者の見解をご紹介します。

基本方針→非課税期間の満了を待って売却・再購入

現行NISAでは、従来どおり運用を行い、非課税投資期間が満了するまで投資を続け、その後、新NISAの投資枠が余っていれば、売却して新NISAで再度購入するというのが、基本的な現行NISAの出口戦略になると考えます。

理由

一般NISAでは、これまで、非課税期間終了時にその残高を、翌年の一般NISA口座に移すロールオーバーという仕組みを利用することができました。

しかし、新NISA開始に伴い、現行のNISAは廃止されるので、今後ロールオーバーは使えません。

そこで、現行のNISAの非課税メリットをギリギリ(満了)まで享受するのが得策。

そしてメリットがなくなった時点(非課税期間が満了した時点)で、新NISAで買い直せば、実質がロールオーバーと同様の状態になります。

新NISAの成長投資枠であれば、一部の商品は対象外となるものの、基本的に一般NISAの対象商品であれば、新NISAでも購入が可能だと思います。

そして、年間投資枠240万円の範囲内であれば一括で買い直すことも可能です。

ただ、例えば、5年の非課税期間終了の少し前に、コロナショックのような価格が急落してしまうのこともあり得ます。

そこで、リスクを少なくするため、時期を分散させて売却してしまうというこということも選択肢になるでしょう。

なお、現行NISAの商品を新NISAへ移行したい場合、一度売却して現金化し、新NISAで再度同じ商品を購入する必要があります。

同日に売却と購入を行えばタイムラグは生じないため、実質的にロールオーバーしたことになります

この時、売却金額の受け渡しは数営業日後になるため、一時的には、購入するための資金を用意しておく必要があります。

「つみたてNISAで投資している部分」は新NISAでどうする?

次に、つみたて投資をしている部分について、新NISAでは、どのような対応をしたらよいのか、筆者の見解をご紹介します。

基本方針→非課税期間の満了を待って売却・再購入

一般NISAと同様に、非課税期間満了まで保有し、その後、新NISAの投資枠が余っていれば、売却して新NISAで再度購入することがよいのではないかと考えます。

理由

2024年からは新NISAで買い付けをすることになり、現行のつみたてNISAはそのままの形で運用が継続されることになります。

「2023年を過ぎたらつみたてNISAの資産は必ず売却しないといけない?」と思っている人も多いと思いますが、新NISAが始まっても現行つみたてNISAの資産を売却する必要はありません。

つみたてNISAの非課税期間は20年と比較的長期なので、非課税期間が終わるまでそのままホールドでいいのではないかと思います。

そして、非課税期間が満了した時点で、いったん売却し、新NISA枠で再購入することで、非課税期間を継続することができます。

「特定口座で投資をしている部分」は新NISAでどうする?

では最後に、これまで非課税対象枠で利用してなかった特定口座で投資をしていた部分についてご紹介します。

基本方針→売却し速やかに新NISAで再購入、ただし例外もある

原則としては、新NISAの制度開始後に、速やかに売却し、新NISAにおいて再購入し非課税期間をスタートさせた方がいいと考えます。

ただ、新NISAの投資枠がすぐに一杯になるような場合には、特定口座で継続するのもありだと思います。

理由

特定口座で保有している資産を、新NISA口座へ直接移管することはできません。

新NISAの枠に余裕があるのであれば、新NISAで投資をして非課税期間を開始すれば、課税されなくなるのでメリットが大きいのではないかなと思います。

しかし、すぐに新NISAの枠が埋まりそうであれば、結局ははみ出した部分は、特定口座での運用になるので、わざわざ売却して課税される必要はないので、そのままでの運用が基本ではないかと思います。

買い直す形で新NISAに資産を移したあとも運用成績がプラスで推移した場合は、特定口座で保有し続けるより新NISAのほうが、有利になります。

逆にマイナスになる場合には、結果的に税金を支払い、資産を減少させた上でマイナスとなるので、わざわざ売却して税金を払って新NISAに移しても、その後の資産の目減りも大きくなってしまいます。

相場を読むことはとても難しいので、保有している株にどのような期待をするかは、自己判断になるかと思います。

まとめ

いかがでしたでしょうか。

現行のNISA制度を利用している人からすれば、新NISAへの移行はスムーズに行いたいところです。

そこで、この記事では、一般NISA、つみたてNISA、特定口座を利用した投資分について、どのように対応したらよいのかについて筆者の考え方をご紹介しました。

しかし、結局のところ、相場動向などによっても結果が変わってしまうので、「これで間違いなし!」とは言い切れません。

新NISAに投資できる金額や現在の損益状況、どのような銘柄か(配当金目当ての投資か、値上がりを期待している銘柄か)によって大きく異なってきます。

新NISAは制度自体が恒久化されているため、急ぐ必要はありませんので、ゆっくり時間をかけて検討するのもいいのではないでしょうか。

おまけ

このたび、我が家では、子供へのお金の教育について実践した模様を電子書籍(kindle版)にして出版しました!その書籍がこちらです!

https://www.amazon.co.jp/dp/B09XVHJ5P7/ref=cm_sw_r_tw_dp_7RMX4CK1SNP1KRGC1ZFP

我が家で行った家庭内起業の模様をまとめたものです。お子さんのマネーリテラシーを向上させたい方は必見です。

また、実は、ランキングに挑戦中です。今回の記事に共感していただけましたら、以下の部分をポチっとお願いします。筆者の励みになっています!

今回は、以上です。最後までお読みいただきありがとうございました

コメント